Отрасль консалтинговых услуг

В Западных странах консалтинг является полноценной отраслью, которая предоставляет консультационные услуги. Основателем считается Эдвин Буз, который в 1914 году создал компанию Booz Allen Hamilton. Далее последовал McKinsey&Company, McKinesey&IT, Karney. Российский рынок консалтинг довольно молод, по сравнению с развитыми странами. Началом его развития можно считать девяностые годы двадцатого столетия.

Основные направления Российского консалтинга можно выделить следующим образом:

- финансовый

- налоговый

- юридический

- IT

- кадровый консалтинг

- общее управление и администрирование (стратегический)

- оценочный

- маркетинговый

- производственный консалтинг

Сейчас следует дополнительно выделить:

- венчурные фонды

- бизнес ангелы

Многие консалтинговые компании включают в свою деятельность услуги по инвестированию.

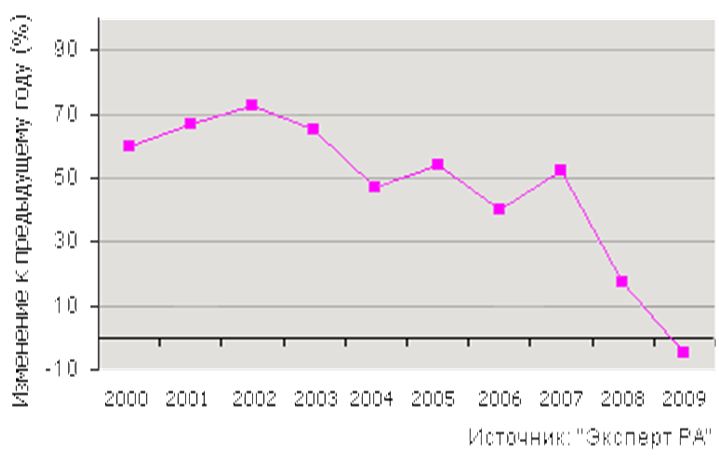

Вместе с тем, итоги 2009 г. не стали такими уж бедственными. По сравнению с 2008 годом, суммарный оборот первых 150 компаний общего рейтинга сократился всего на 5% и составил 79 млрд. Рублей. Основные игроки рынка чувствовали себя вполне уверенно, так как имели достаточное количество долгосрочных заказов, заключенных еще в докризисный период. Так же вероятно, что часть платежей за работы, выполненные в 2008 году прошла в 2009. В 2010 году портфель заказов сократился и сохранилась тенденция на короткие, дешевые заказы.

Не смотря на общее падения рынка, лидеры общего рейтинга смогли даже увеличить свои доходы. Речь идет о таких компания как ЛАНИТ, IBS, КРОК. Если не учитывать показатели этих компаний в общей динамике рынка, то рынок просел не на 5, а на 10%.

Лидеры отрасли в основном связаны с IT-проектами, кроме того они обслуживают государственные структуры и крупнейшие российские компании.

На 7% сократилось число специалистов, работающих в отрасли. Приблизительно до 24,6 тыс человек, соответственно увеличилась эффективность работы на 4% и средняя выручка на консультанта (3,2 млн рублей на человека).

На графике ниже, отображены темпы прироста выручки консалтинговых групп по итогам 2009 года

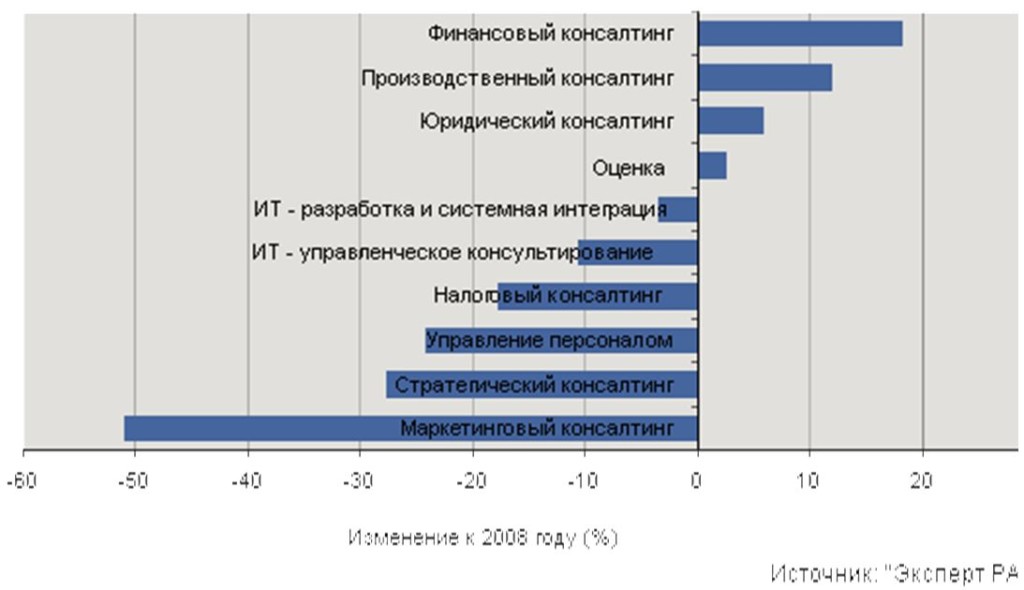

Наибольшие потери от кризиса понесли следующие виды консалтинга:

- консалтинг в сфере управления персоналом

- стратегический конаслтинг

- маркетинговый консалтинг

Суммарные обороты компаний, участвующих в рейтинге, в представленных сегментах услуг сократилась на 24%, 28% и 51% соответственно.

Следует отметить, что доходы от финансовго консалтинга в ведущих консалтинговых агентствах возросли на 18%, до 5 млрд рублей.

Высоким спросом, не смотря на кризис пользуется также оценочный консалтинг. Прирост доходов по этому направлению в 2009 году составил 3%. активизацией процессов финансовой реструктуризации.

Динамичный рост показывает производственный консалтинг, пока это небольшой сегмент (всего 2% рынка), но растет он довольно активно, в 2009 году прирост доходов здесь составил 12%.

Таким образом, наиболее привлекательные сегменты консалтинга – это IT, оценочный и консалтинг рестукторизации на период кризиса и выхода из него. До кризиса это место занимало управленческое (стратегическое) консультирование. Однако данный анализ исследует в основном сегмент крупного бизнеса и государственных структур. Аналитики эксперт ру, обращают внимание на то, что наблюдается рост консалтинговых услуг в сегменте малого и среднего бизнеса.

Дальнейший анализ направлен на исследования развития консалтинга для малого и среднего бизнеса.

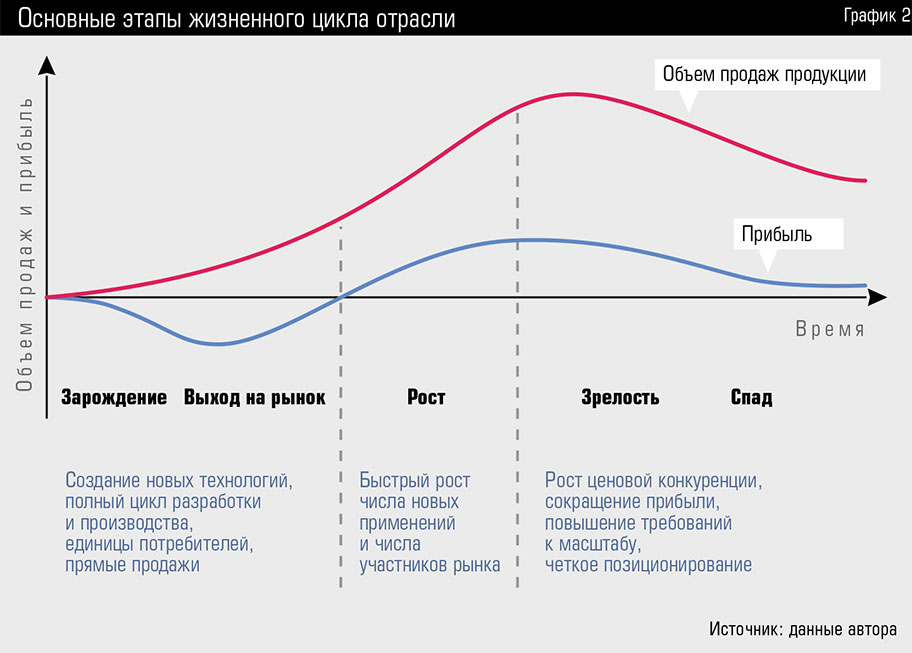

Таблица 1. Определение стадии развития отрасли консалтинга

| Критерии | Признаки в отрасли | Вероятная стадия |

| Спрос | Потребители в основном крупные компании, присутствуют повторные покупки. В малом бизнесе спрос только формируется | В сегменте крупных предприятий в большей степени признаки роста и зрелости. Однако в МСБ – стадия зарождения. |

| Технологии | Стандартизируются, много инноваций – коучинг, стратегические сессии, модераторство, игры и пр, много технологических инноваций в IT но требуется еще | Рост во всех сегментах кроме IT, в IT консалтинге – зрелость |

| Продукт | Качество не всегда идеально, хотя лидеры уже появились, в особенности западные компнаии со стандартизированными продуктами, высокая дифференциация, частые изменения | Скорее рост и зрелость для крупного бизнеса, но есть элементы стадии зарождения для МСБ |

| Продвижение | Недостаточно развит маркетинг, постоянный поиск новых способов продвижения, начинается конкуренция за каналы сбыта (интернет, рассылки, конференции, вебинары и пр) | Рост |

| Конкуренция | Вхождение в отрасль большого количества новичков | Рост |

Ключевые факторы успеха | 1.Инновация продукта 2.Репутация фирмы и продукции 3.Эффективная организация продвижения 4.Доступ к каналам сбыта 5.Сильный бренд 6.Инновация процесса 7.Эффект масштаба 8.Высокое качество 9.Быстрая разработка новых продуктов | Для разных сегментов рынка разные КФУ. Так для МСБ –первые три пункта, т к там эта услуга недостаточно распространена. Для сегмента переходного этапа от МСБ в крупный бизнес – это 3-6 пункты;

Для крупного бизнеса – это 5,7,8,9 |

| В среднем для разных сегментов потребителей разные стадии развития от зарождения до зрелости по отношению к крупным, в особенности западным консалтинговым компаниям, чьими клиентами также являются крупный бизнес | ||

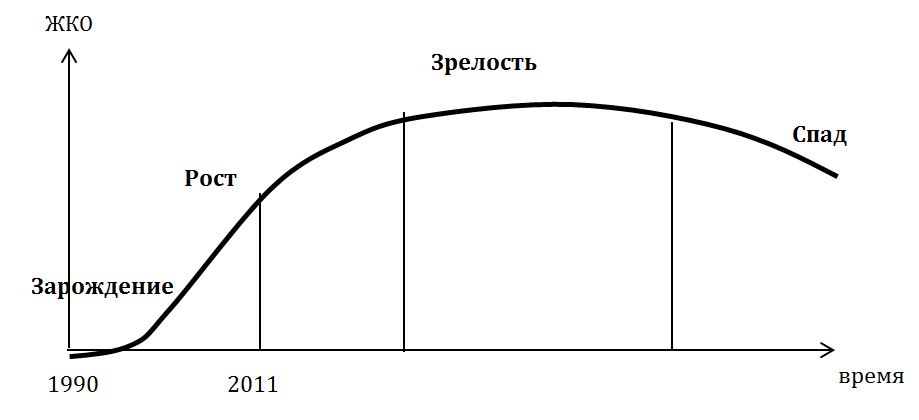

График 5. Жизненный цикл отрасли консалтинга в России

Каждому из этапов развития отрасли соответствуют свои КФУ, для того что бы фирма была успешной необходимо учитывать этот факт и соответствовать ему. Многие фирмы добившись успеха на одной стадии ЖЦО не имеют такого же успеха при переходе в другую, так как ресурсы и способности одном этапе не соответствуют КФУ на следующем.