3. Анализ конкуренции в консалтинге

Прибыль, получаемая фирмой в отрасли, определяется тремя факторами:

• Ценностью услуги для потребителя;

• Интенсивностью конкуренции;

• Относительной рыночной властью на различных уровнях производственной цепи.

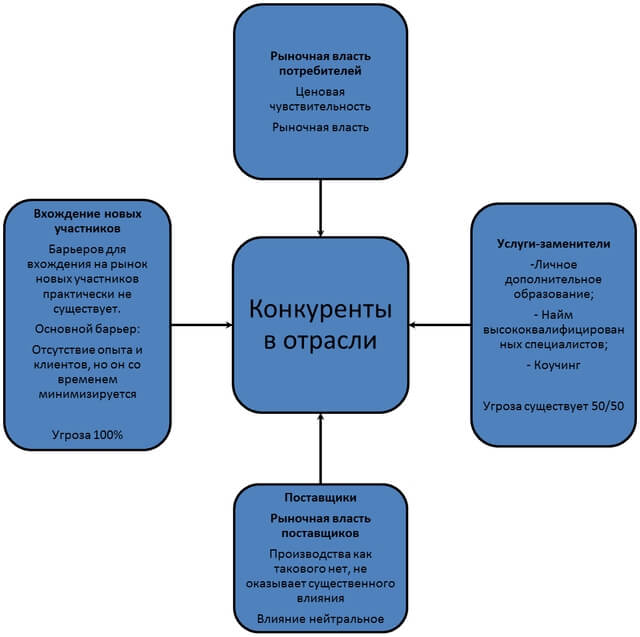

Пятиэтапная модель Портера показывает, что прибыльность отрасли является результатом конкурентного давления пяти источников. Проведя анализ отрасли, используя эту модель можно спрогнозировать прибыльность отрасли в будущем, а так же это поможет в разработке стратегий способных успешно конкурировать в отрасли.

Используем модель 5 сил Портера, применительно к отрасли консалтинга в России:

Рис. Модель 5 сил Портера

1. Конкурентная угроза со стороны товаров-заменителей

Товарами заменителями здесь может быть:

- Дополнительное образование в области менеджмента собственников или топ менеджеров компании;

- Найм высококвалифицированных топ менеджеров;

- Коучинг.

- Качественное дополнительное образование требует времени минимум от 6 месяцев до 3 лет, но если собственник прошел обучение, скорее всего он сможет внедрить полученные знания. С другой стороны если у него не получилось использовать новые знания, то и убедить его в необходимости консалтинга сложно. Соответственно при выборе своего сегмента нужно ориентироваться на тех, кто не имеет специального образования; При выборе – специалист или самому поучиться может сыграть роль цены: стоимость хорошего курса – до 1 000 000 рублей (3 года), 6 месячные программы дешевле – есть по 180 000 руб. но вопрос насколько это будет полезное образование? Хотя есть президентская программ – очень дешево и хорошие программы!! (это к вопросу о ценообразовании).

- Найм высококвалифицированных специалистов.

Плюсы для предпринимателя – всегда в бизнесе, выстроит все согласно европейским стандартам, предприниматель имеет прямое влияние и контроль.

Минусы – дорого, при найме специалиста можно оплатить только несколько сессий и получить самому некое обучение. - Коучинг. Этот вид услуг мы сможем предоставлять клиентам.

Вывод: влияние заменителей присутствует, оно достаточно чувствительно к консалтингу (присутствует элемент недоверия – услуга ее не пощупаешь)

Как вариант, включить пакет обучающих блоков (хотите менеджера закажите, а хотите сами курс обучения пройдите) но для выдачи достойного сертификата или диплома нужно лицензирование, что дополнительные деньги и время. Получается цена должна быть гораздо дешевле на продукт с самодельным сертификатом. Так для примера, в регионах цена на обучение в ЛИНКЕ – год 105 000руб, и получение британского сертификата, на английском языке. Но обучение дистанционное, в месяц 1 суббота занята или воскресенье на занятия, а остальное через интернет.

Кроме того можно обучение брать на аутсорсинг, что удешевит стоимость для предпринимателя и обеспечит нас регулярным доходом на определенный период времени. Но необходимо несколько таких компаний, чтобы была возможность собирать группу по общей теме для различных предприятий.

2. Конкурентная угроза потенциального входа капиталовложения

Для открытия консалтинговой компании не существует государственных стандартов, лицензирования, условий по уставному капиталу. Поэтому требуются минимальные вложения для открытия компании. Необратимых затрат нет.

Вывод: Барьера со стороны капиталовложений практически не существует. И эта тенденция вероятно будет сохраняться и в дальнейшем по опыту существования рынка консалтинга в других странах.

Эффект масштаба

Эффект масштаба имеет значение для консалтинга. Больших инвестиций в активы компании не требуется, существует форма сотрудничества по типу партнерства, без найма сотрудников в штат и открытия дополнительных офисов в регионах. Что делает этот барьер непринципиальным и напротив будет привлекать конкурентов своей дешевизной. Как пример, многие компании используют посреднические услуги для выхода в регионы, организовывают дистанционное управление проектами посредством интернет технологий и пр., тем самым создают сети связей в регионах и делают свои бренды популярными не имея стационарных офисов в регионах.

Вывод: Барьер непринципиальный, желающих попробовать создать виртуальную сетку посредством новых технологий в регионах будет достаточно.

Абсолютное преимущество в затратах

Так как данная услуга не требует приобретения дешевых источников сырья и другие активов этот барьер не принципиален, затраты в целом у всех одинаковы. Барьеров для новых конкурентов нет.

Дифференциация продукта

Услуга консалтинга является продуктом с высокой степенью дифференциации и ценовые войны здесь неуместны – нет предмета сравнения. Приверженность бренду возможно имеет значение в сегменте крупных международных корпораций, высокую роль играют рекомендации и связи в кругах топ менеджмента. Таким образом барьер присутствует, но не на очень высоком уровне, эта услуга продается, а не покупается. Поэтому вход для конкурентов свободен.

Доступ к каналам сбыта

Без ограничений.

Административные и законодательные барьеры

Государством не регулируется, барьеров нет.

Противодействие

До текущего момента противодействия существующих игроков не наблюдается.

Барьера нет.

Эффективность входных барьеров

Для фирм осуществляющих диверсификацию из других отраслей входные барьеры будут в основном заключаться в накопленном опыте и глубоких знаниях существующих конкурентов. Существующие компании создают сильную конкуренцию и, как правило, значительный барьер для игроков с других рынков. У существующих компаний уже есть наработанные проекты, клиенты, чаще всего здесь играют роль долгосрочные отношения. Если опыт первого проекта был удачен, клиенты обращаются вновь и вновь.

Поэтому этот барьер достаточно сильный. И оказывает существенное давление на новичков, в особенности не имеющих опыта подобной работы.

Вывод: Входные барьеры минимальны. Основное препятствие – отсутствие опыта, клиентов, связей. Но со временем, в процессе работы этот барьер будет сходить на нет, т.к. стоит провести хотя бы один качественный проект, пойдут рекомендации, и другие клиенты.

3. Соперничество между конкурентами в отрасли

Концентрация

Концентрация на сегодняшнем рынке рассредоточена во многих фирмах, ценовая политика на данном рынке не имеет преимущественного значения, по сути, продукты разных компаний идентичны по назначению, но различны по содержанию. Конкуренция сосредоточена на продвижении товара, точнее на поиске клиентов. Рынок совершенной конкуренции.

Так как тенденция вхождения новых игроков за последнее время заметно усилилась, концентрация рынка со временем будет рассредоточиваться. Так же будет расти конкуренция за каналы сбыта и способы продвижения продукта.

Многообразие конкурентов

Ценовая конкуренция складывается из соотношения цены на услугу и результата на выходе, который можно измерить математически. Есть усредненные цены на рынке за 1 час или день консультации специалиста и пр. В целом эти цены стабильны и не подвергаются ценовой конкуренции из-за разного содержания внутри продукта.

Дифференциация продукта

Отрасль с высокой дифференциацией продукта, наблюдается слабая ценовая конкуренция даже при наличии большого количества конкурентов.

Избыточные производственные мощности и барьеры, препятствующие выходу из отрасли.

Выведение услуги не имеет высоких барьеров. В основном офисы арендуются. Во многих компаниях консультанты работают по ГПХ договорам или как ИП. Поэтому при уходе с рынка с ними расторгается договор, обязательств выплат по сокращению штата в таком случае компания не несет. Других обязательств по сути в этой сфере нет.

Барьеров выхода практически нет.

4. Рыночная власть потребителей

Ценовая чувствительность потребителей (эластичность спроса по цене)

Крупные компании потребители услуг не будут чувствительны к цене на консалтинг, так как в общей доле затрат, затраты на консалтинговые услуги не будут являться постоянными и дорогостоящими. Эти затраты достаточно малы по сравнению с общими расходами компании.

Кроме того так как консалтинг весьма дифференцированный продукт важно уловить потребность потребителя или наоборот заинтересовать его уникальностью продукта.

Но в сегменте МСБ скорей всего чувствительность будет присутствовать и основана она будет не на сравнении стоимости между другими консалтинговыми компаниями, а скорее вообще в принципе на принятии решения нужна услуга консалтинга или нет?

Относительная рыночная власть

— Размер и концентрация потребителей относительно поставщиков.

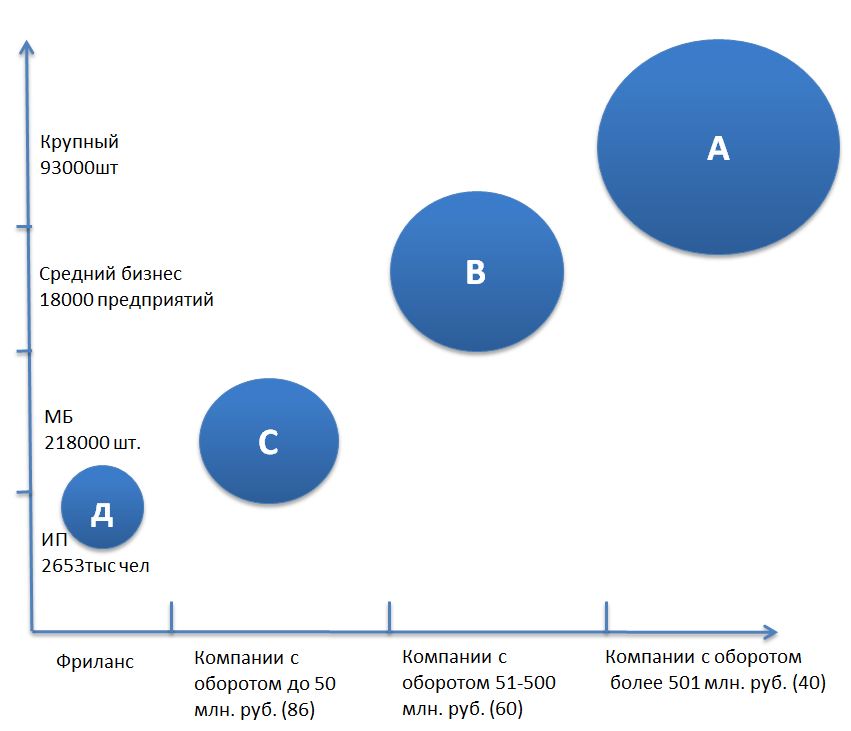

По данным госкомстата на конец 2009 года в целом по России зарегистрировано:

• количество юридических лиц за 2009 год 93 700 шт.

• количество средних предприятий 2009 год 18 800 шт.

• количество малых предприятий 2009 год 219 999 шт.

• количество индивидуальных предпринимателей 2009 год 2 653 000 чел. (ими произведено работ на сумму 7 301 224 000 000 руб. – чистая выручка до вычета налогов и других обязательств, получается на 1 предпринимателя – 2 752 063 рублей, минус 50% з/п, налоги, остается 1 376 000 руб. в год — не густо, сколько они готовы выделить на консультацию? !!но это цифра в среднем по стране);

если в стране сейчас приблизительно 24 тыс. специалистов, это по 1,2 менеджера на 1 среднее предприятие и наоборот по 9 малых предприятий на 1 консультанта и по 110 ИП на 1 консультанта следовательно необходимо расширять сегмент и продукты.

— Осведомленность потребителей.

Чем более осведомлены потребители вопросом цены, тем легче им вести переговоры о скидках. На рынке консалтинговых услуг способность потребителей торговаться ограничена отсутствием четкого представления о качестве приобретаемого продукта.

Вывод: в целом давление со стороны потребителей присутствует, но в основном это касается МСБ, возможно, со временем власть потребителей будет еще больше усиливаться за счет насыщаемости рынка.

5. Рыночная власть поставщиков

В качестве поставщиков — аренда помещения, аренда оборудования (проектор, флипчарт и пр.) так как для продажи услуги особого производства не требуется, власть поставщиков незначительная.

Общие выводы после применения модели:

Влияние заменителей присутствует и достаточно сильное, выход из сложившейся ситуации: включение в перечень своих услуг услуги-заменители, н возможно в усеченном виде (по крайней мере это касается обучения). Для входа новых игроков барьеров никаких нет, как и для выхода. Следовательно рынок будет постоянно нестабилен. С другой стороны для нас это благоприятный фактор на вход. Для конкурентов концентрация на сегодняшнем рынке высока, ценовая политика на данном рынке не имеет преимущественного значения. Конкуренция сосредоточена на продвижении услуги. Конкуренция за каналы сбыта со временем будет расти. Получение прибыли вполне прогнозируемо в отрасли и потребители здесь не имеют решающего значения. Давления со стороны потребителей присутствует в сегменте МСБ и со временем будет расти.

Конкурентным преимуществом компании будет являться отличающаяся продуктовая линейка и способы ее продвижения. Нужен нестандартный ход.

Интенсивность описанной конкуренции рассмотрим, составив карту «Стратегического пространства и стратегических групп». Она помогает рассмотреть возможности развития внутри отрасли, увидеть возможные области внутри стратегического пространства, куда возможно будут направлены стратегические усилия отраслевых компаний.пспеу

А – крупные консалтинговые компании с оборотом более 500 млн руб.;

B – средние компании с оборотом до 500-млн руб.;

С – небольшие компании;

D – фрилансеры, индивидуальные консультанты.

Карта стратегического пространства показывает высокий охват крупных предприятий и предприятий со средним потенциалом консалтинговыми компаниями с оборотом более 500 млн рублей в год. В среднем сегменте сосредоточились средние консалтинговые компании и целевым сегментом у них является средний бизнес иногда они выходят на крупный, оборот таких консалтинговых компаний от 5 млн до 500 млн руб. в год. Малые консалтинговые компании ориентируются на малый бизнес, этих предприятий не так много в России и основные услуги, которые они потребляют — это налоговое или юридическое консультирование, аутсорсинг, именно эти направления и имеют в своем направлении деятельности консалтинговые компании последней сотни. Очевидно, по количеству предприятий максимальную долю занимают ИП, но по совокупному доход это самый слабый сегмент, но и конкуренция в нем слаба, так как непривлекательна с точки зрения дохода. Поэтому вероятно нацеливаться нужно именно на ИП, но нужен продукт за который предприниматель отдел бы последние деньги (как в ммм, люди несли последнее за быстрой наживой , все хотят быстро разбогатеть).

Что бы успешно развиваться в отрасли фирма должна отвечать двум критериям:

1. Предоставлять то, что хотят купить потребители;

2. Побеждать в конкурентной борьбе.

В этой связи необходимо ответить на два вопроса.

1. что хотят наши потребители?

2. что необходимо фирме, что бы побеждать конкурентов?

Выявленные КФУ соответствуют КФУ отрасли, в целом, но ограничиваются теми, которые соответствуют выбранной категории клиентов – ИП.

Читать следующий раздел:

4. Анализ ресурсов и способностей

Вернуться в предыдущие разделы:

2. Влияние внешней среды на рынок консалтинга